0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com1月2日,貴州茅臺披露了2019年部分經營數據,營收與凈利增速雙雙降至15%。在業內人士看來,貴州茅臺這一數據明顯低于市場預期。

中新經緯記者注意到,1月2日開盤后,貴州茅臺股價大跌,跌幅一度達5.6%。截至收盤,貴州茅臺報1130元/股,跌幅為4.48%;市值1.42萬億元,一日內蒸發665.68億元。

資料圖 中新經緯閆淑鑫攝

業績不及市場預期

1月2日,貴州茅臺發布公告稱,經初步核算,2019年,公司生產茅臺酒基酒約4.99萬噸、系列酒基酒約2.51萬噸;實現營業總收入885億元左右,同比增長15%左右;實現歸屬于上市公司股東的凈利潤(以下簡稱“凈利潤”)405億元左右,同比增長15%左右。

需要注意的是,與前兩年相比,貴州茅臺2019年的業績增速明顯放緩。數據顯示,2017年、2018年,貴州茅臺的營收增速分別為49.81%、26.49%;凈利潤增速分別為61.97%、30%。

“15%的營收增速,達到了貴州茅臺此前定下的目標,但卻明顯低于市場預期。”白酒行業分析師蔡學飛在接受中新經緯客戶端采訪時表示。

據了解,此前有不少機構預測,貴州茅臺2019年的營業總收入將突破900億元。

蔡學飛分析指出,貴州茅臺2019年業績不及市場預期,或由三方面原因造成,一是中國高端白酒增長空間有限;二是貴州茅臺2019年進行了組織架構等方面的戰略調整,對其業績增長造成了一定影響;三是貴州茅臺主動調低了營收目標。

中新經緯記者注意到,在2018年年報中,貴州茅臺曾給自己定下2019年營收目標,即較上年增長14%左右,與2017年、2018年相比,增幅有所調低。

“主動調低營收目標,某種程度上是為了給市場降溫,緩解茅臺酒市場價過高給公司帶來的輿論風險。”蔡學飛表示。

值得一提的是,貴州茅臺也調低了公司2020年的營收目標。公告顯示,貴州茅臺2020年度計劃安排營業總收入同比增長10%。

增速放緩是行業普遍現象?

事實上,不僅是貴州茅臺,進入2019年,A股白酒上市公司營收增速普遍放緩。

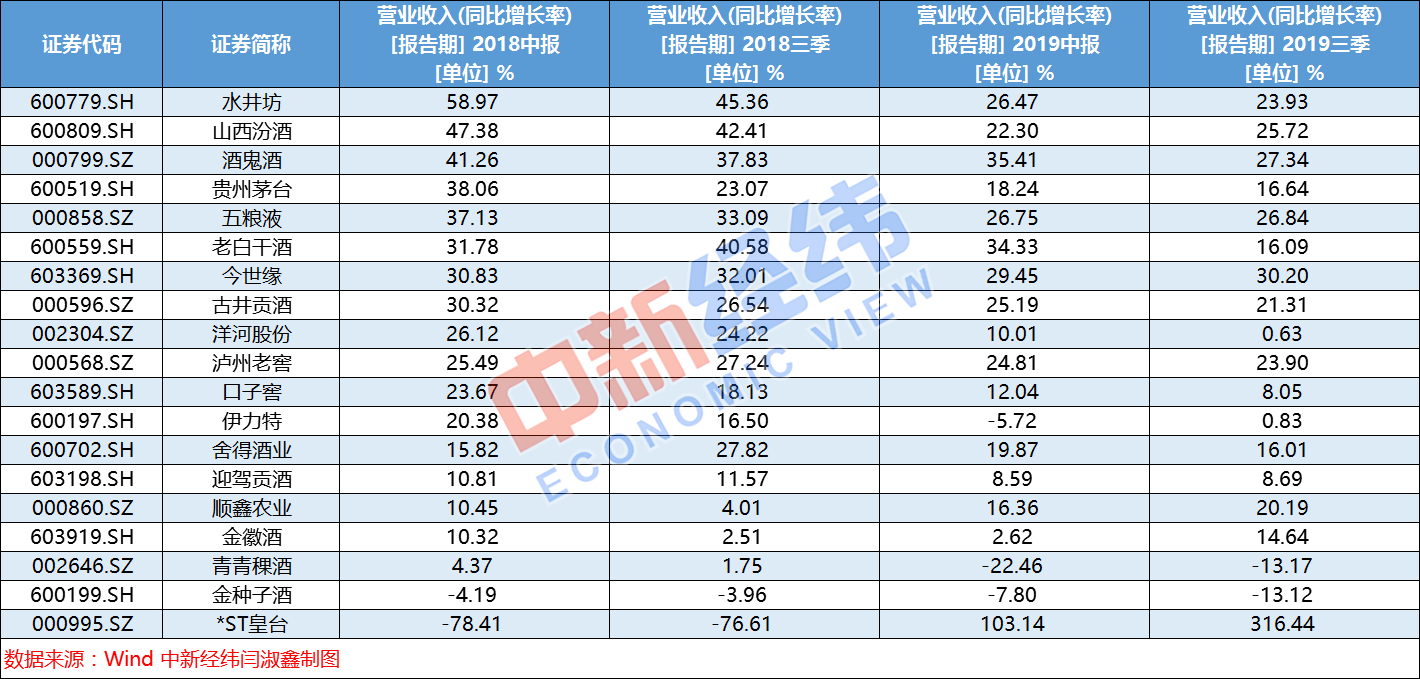

中新經緯記者梳理Wind數據發現,2019年上半年,在A股19家白酒上市公司中,15家酒企營收增速同比放緩;2019前三季度,這一陣容進一步擴大,增加至16家。其中,水井坊、山西汾酒、酒鬼酒、貴州茅臺等酒企放緩幅度較為明顯。

進入2019年,A股白酒上市公司營收增速普遍放緩。來源:Wind 中新經緯閆淑鑫制圖

而整體來看,截至2019年前三季度,A股19家白酒上市公司實現營收1816.90億元,同比增長17.56%,這一增幅明顯低于2018年的24.68%。

“白酒行業在2012年-2016年經歷了深度調整,自2017年才開始復蘇。不過,從當前的數據來看,白酒行業已經告別了前兩年高歌猛進式的增長,隨著整個營收基數的擴大,整體增速放緩趨勢明顯。”一位行業人士告訴中新經緯客戶端。

蔡學飛也認為,白酒行業收入增長放緩的趨勢已經凸顯,而具體原因則包括國內酒類消費市場分化嚴重、消費者結構調整等。“白酒行業持續分化,造成部分名酒衰退,同時也給區域酒企帶來了較大的經營壓力。”蔡學飛表示。

此外,蔡學飛提到,消費群體的轉變也一定程度上影響了整個白酒行業的增長。“一方面,消費者喝的少了、喝的好了,這促進了白酒行業的價格升級;另一方面,很多年輕消費者正在遠離白酒,從而導致整個白酒消費人數的下滑。”

蔡學飛預計,在上述情況下,2020年白酒行業增速放緩的趨勢仍將延續。

(文中觀點僅供參考,不構成投資建議,投資有風險,入市需謹慎。)