0310-3111082

0310-3111082 3047798688@qq.com

3047798688@qq.com 近幾年,一種“免費領養”的模式在寵物圈迅速流行,吸引了一大批愛寵人士參與其中。但是不少消費者簽了領養協議之后卻發現,領養的寵物有病不說,后續的付出也遠超預期。想退還寵物,還要賠上幾千塊錢。

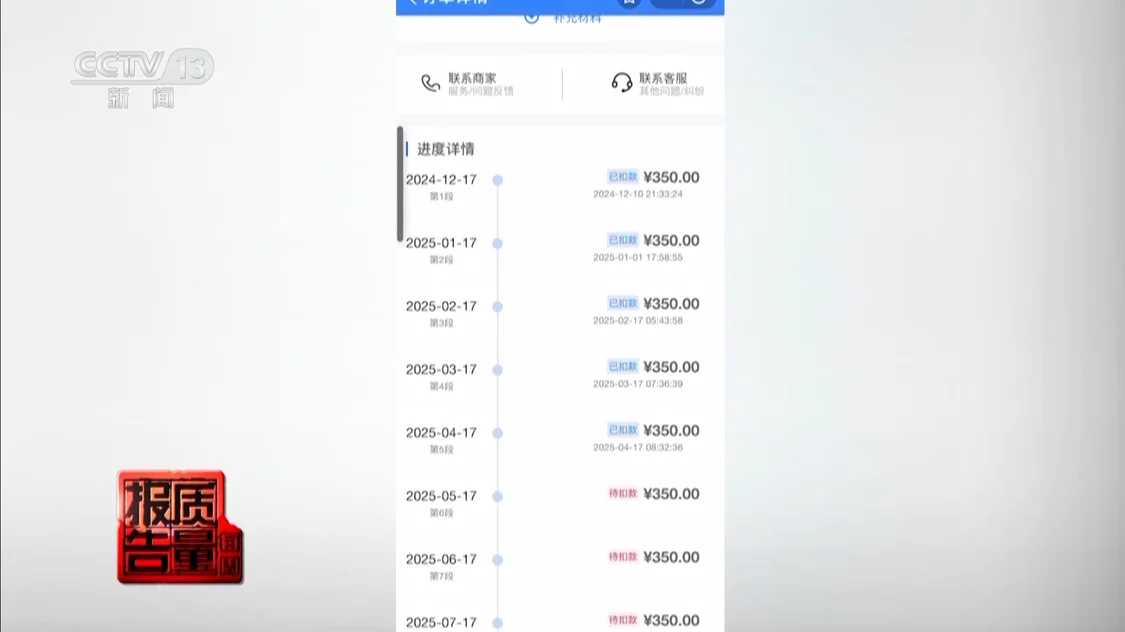

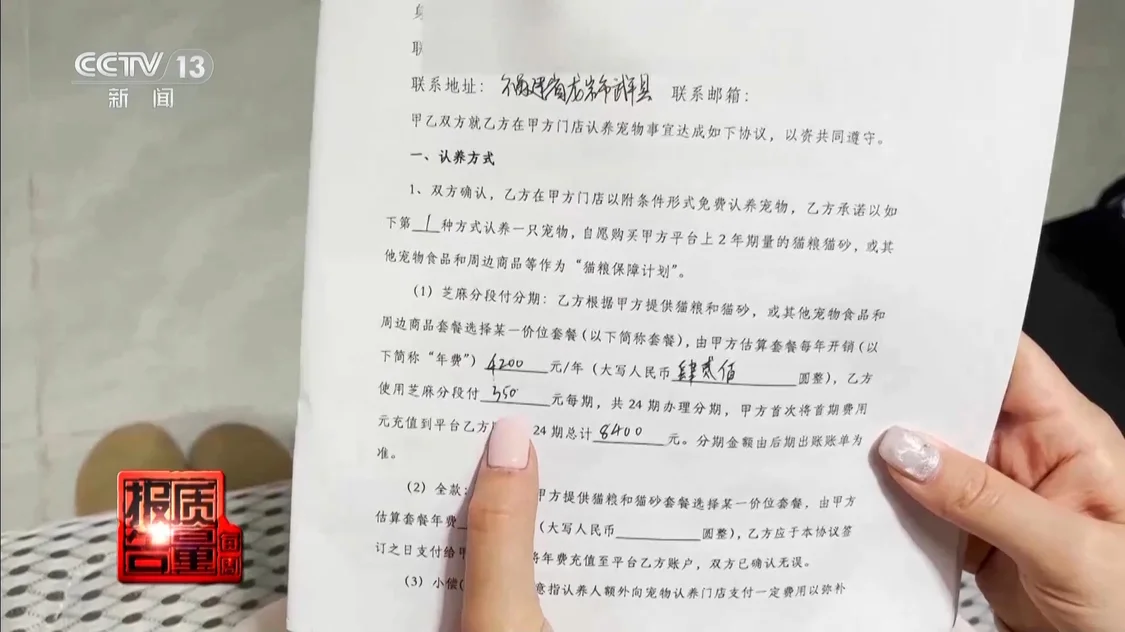

福建廈門的劉女士是愛貓一族,去年底,在廈門市同安寶龍廣場,劉女士看見一家寵物認養館,店員介紹只要個人在支付寶的芝麻信用分大于550分,并簽訂一份領養協議,就能免費領養一只貓咪,劉女士非常動心,對協議的內容作了進一步了解,協議要求領養者每月為小貓支付350元的生活費,為期24個月,總計8400元,這筆生活費會轉換為專屬貨幣,用于在該商家指定的小程序上購買貓糧等寵物用品。

劉女士毫不猶豫地簽下了協議并把小貓領養回家,讓她沒想到的是,小貓領回家的第二天,進行體檢時就發現有炎癥,甚至出現了拒絕進食、顫抖癥狀。

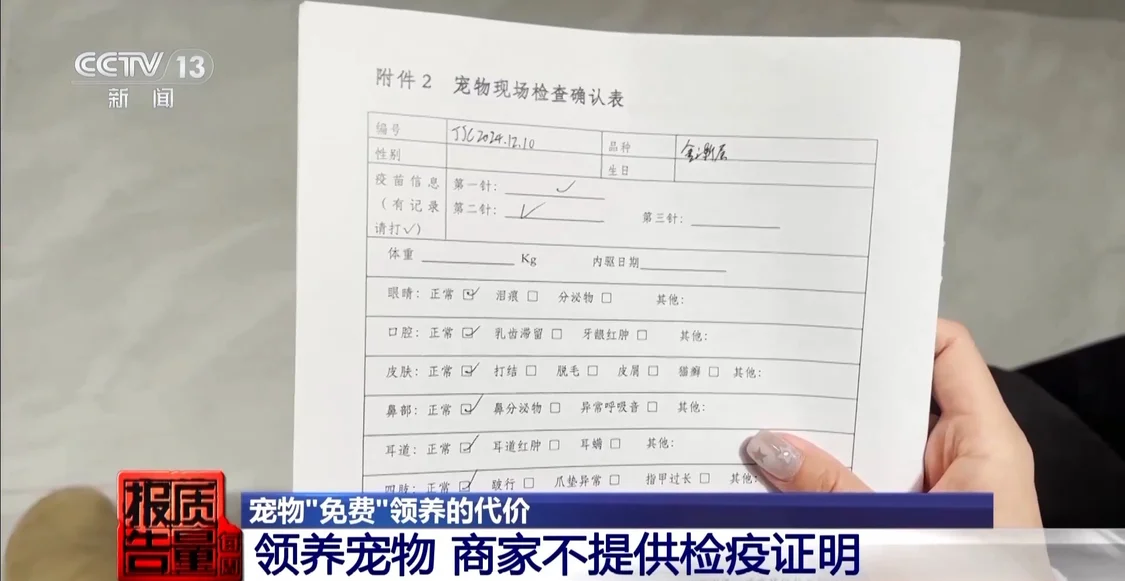

劉女士這才想起來,領養小貓時,商家只告知小貓打了兩針疫苗,但并未提供檢疫證明。

與此同時,劉女士在選購貓糧時也發現了問題。這家寵物認養館指定的購物小程序當中,貓糧的平均價格超過了55元一斤,而在其他電商平臺,熱銷榜前十的貓糧平均每斤僅在30塊錢左右。

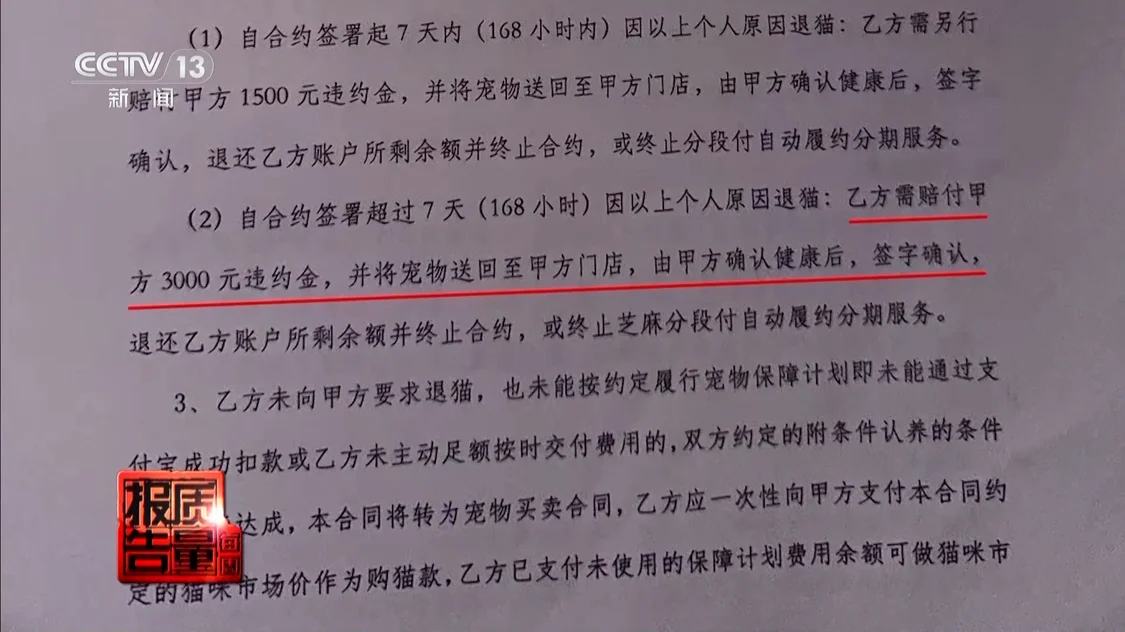

發現寵物健康和購買貓糧都存在問題后,劉女士找到商家協商解約事宜。商家表示,如果劉女士想要提前終止協議,需賠付3000塊錢的違約金,并退還貓咪,或者采取直接買斷的形式解除合約。

商家提出的三種解決方式:

第一種是交3000元的違約金,并退還貓咪。

第二種是按協議中的市場價,即6000元買斷貓咪。

第三種不用退還貓咪,但要一次性交齊兩年的寵物生活費,即8400元。

對于這三種解決方案,劉女士都不能接受,并一直在投訴。這期間,劉女士的支付寶賬戶每月會自動扣款350元,至今已支付五期。

有著同樣遭遇的不止劉女士一個人。上海市的蘇先生在寶安區的一家寵物認養館,簽下了一份總計19200元的“寵糧月付”協議,月供800元,分為24期。領養到家之后,小貓也出現了貓癬、貓鼻支、耳螨等病癥,只能自己掏錢治療。

在交付一年分期之后,蘇先生偶然發現,當時的寵物認養館已經關門撤柜,但是自己每月的扣款卻沒有停止。由于商家已經不能履行簽約時所承諾的義務,蘇先生輾轉找到店家協商解約,也被要求賠付3000元的違約金。蘇先生致電了支付寶的客服,得到的回答依然是無法解約。

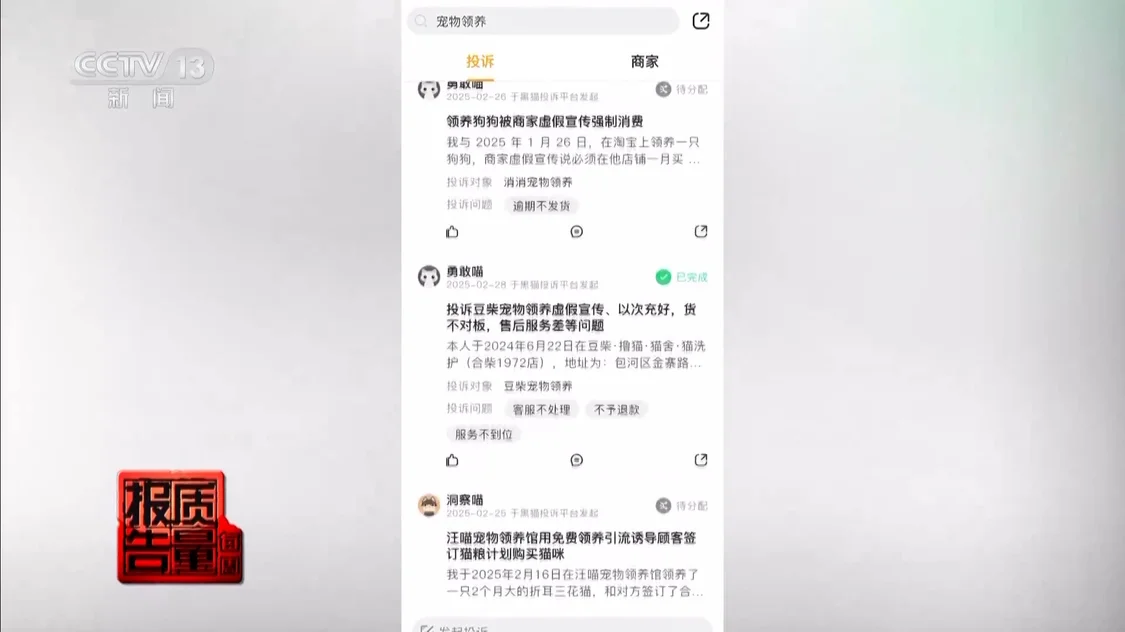

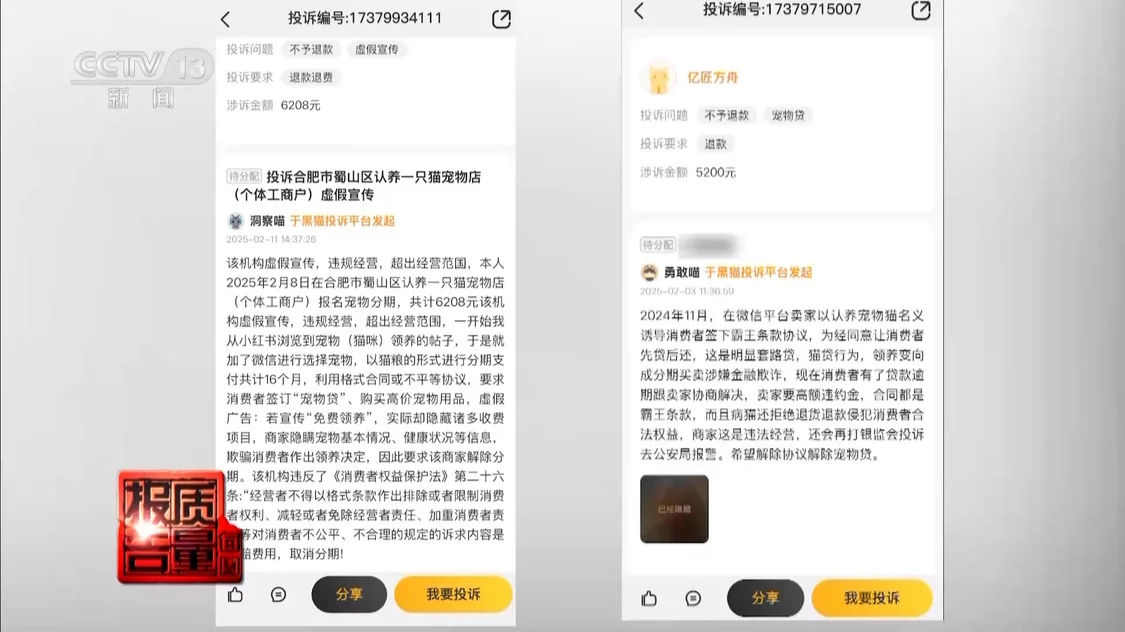

寵物認養館未通知領養人就閉店的情況屢見不鮮,關店后,領養人的分期付卻仍在扣款的情況也非蘇先生個例。在公益性消費者服務平臺“黑貓投訴”上,有關“寵物領養”“寵物分期”的相關投訴超過2100條,其中60多條提到了“喵不可言寵物店”,經查詢目前該企業處于注銷狀態,線下多家店面已關閉,然而消費者的扣款卻仍在持續。

眾多投訴信息顯示,消費者的投訴集中在:

商家隱瞞寵物健康狀況;

誘導消費者做出領養決定,簽下不平等認養協議;

以先貸后還的套路綁定還款。

涉及金額往往較大,金額在5000~10000元的投訴占比39.60%,大于10000元的投訴占比13.72%,幾乎所有的投訴最終訴求都是要求解約。

不花錢就能領養寵物,不少消費者以為占了便宜,但簽了領養協議才發現,免費領養的背后,要支付遠超市場價的養貓費用,中途解約還要面臨高額違約金。

記者發現,劉女士和蘇先生投訴的這家寵物認養館,也多次在其他投訴案例中出現,該店聲稱他們已在全國30多個城市開設了160多家直營店與加盟店。

那么,這種以領養名義簽訂“寵糧月付”協議的經營模式到底是如何運作的呢?

記者以加盟商的身份來到了位于杭州蕭山區一棟5A級高端寫字樓,見到了這家寵物認養機構的聯合創始人。她向記者介紹起了寵物銷售的“生意經”,這門生意經針對不同的人群還有不同的策略。

這位聯合創始人告訴記者,“寵糧月付”是公司最核心,也是最賺錢的版塊,目前他們指定寵糧的綜合毛利可以達到70%。每“送”出一只寵物,加盟商家可到手51%的利潤,她還給記者算了一筆賬。

某寵物認養機構聯合創始人:一個月500(元)的話,兩年就是12000元,綜合毛利高達70%。500塊錢有8個點是支付寶要扣的,“云倉”(寵物認養系統)要扣的點8個點,還有你發貨本身就有30%多的成本,最后到你們商戶手里是51%。

這位聯合創始人還介紹,如果加盟商每月完成15萬的訂單,七八個月后,每月回款可以穩定在3到5萬元。

關于領養模式中寵物健康的問題,這家寵物認養機構的聯合創始人表示,總部不會提供檢疫證明,寵物都是批量、統一圈養,沒有第三方檢疫。

根據《動物防疫法》,用于出售的動物在售賣前,應取得檢疫證明。而記者按照消費者投訴的線索調查的三個城市里的六家寵物認養館,用于領養的寵物,都沒有動物衛生監督部門出具的檢疫證明。

記者調查發現,線下的這些寵物店主要負責銷售,同時進行加盟授權和招商。品牌商家如果要采用“寵糧月付”模式,還需要一套“月付”認養系統來進行支撐。這家寵物銷售機構所使用的月付系統是杭州一家科技公司開發的,在社交平臺上,這個認養系統的招商人員對自己所提供的服務是這樣介紹的。

認養系統招商人員:我們做的寵物領養模式和貓糧保障計劃就可以做到從一次性消費改成長期綁定。先通過寵物分階段付,你可以理解成“分期付”,降低消費者成交門檻,然后通過“寵糧月付”,鎖住消費者每個月消費。

基于支付寶功能開放以及芝麻先享等產品的特性,該認養系統設計出全套的技術鏈條并接入支付寶實現盈利。按照他們的說法,只要“送”出活體,這場生意便是穩賺不賠的。他們宣稱已服務3500多家寵物認養館。

據記者調查了解,目前已有十多家公司開發了類似的寵物認養系統,一些系統宣稱已服務超7000家寵物認養館。

表面上,“寵糧月付”“貓糧保障計劃”是保障被認養寵物生活質量的定心丸,但在專業人員看來,這種新興的商業模式就是一套全鏈條的商家獲利模式。

華東政法大學法學院副教授 孫維飛:在法律上,它就是一個買賣,一個是賣貓,另一個是賣貓糧,這兩個買賣是捆綁的。貓糧買賣實際上是一個額度,而且必須得買到一定額度、一定年限,這個模式的特點會使得貓的價格不太透明。

法律專家認為,商家以“免費領養”為宣傳噱頭,實際卻要求消費者簽訂分期付款協議,購買指定范圍內的寵物用品,這份協議中的條款本身就有失公平。

中國法協消法研究會副秘書長 陳音江:整個協議里面基本上規定的全部是乙方也就是用戶的責任,很少有說甲方的責任。這就是典型的不公平、不合理的格式合同條款,也就是所稱的霸王條款。

認養、送貓以及承諾消費等概念的掩護,一定程度上蒙蔽了消費者的認知,在經濟學專家的眼里,這種消費模式其實是一種隱形的、變相的金融產品。

華東政法大學商學院副教授 尹濤:從金融的角度來看,它也確確實實具備了一定分期付款的功能,是一個比較變相隱藏的形式。它的利息其實是隱藏在商品溢價之中的,導致后面總共這兩年或者三年期限,總成本會遠高于購買一只寵物。

同時,經濟學專家認為這種金融活動具有明顯的貸款特征,相當于一種民間的信用貸款。

北京大學經濟學院金融系教授 王一鳴:所謂民間借貸就是我和你,或者說一個店面之間的一個拆借。但這個借貸是用信用做抵押的,來約束客戶需要去還款,是綁定的一個模式,實際上就是一個典型的金融合約的結構,我們認為它就是一種金融活動。

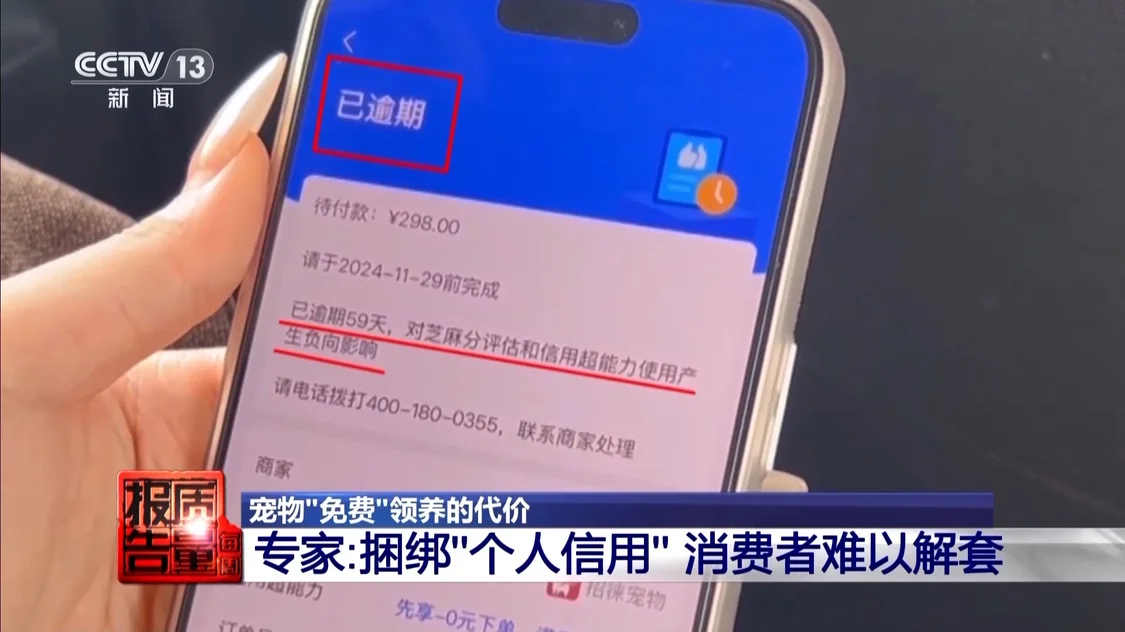

許多“寵糧月付”模式的商家在閉店后,消費者仍被持續扣款,專家指出這是由于寵物、寵糧的買賣關系之外還嫁接了支付寶芝麻信用還款的合約關系,一旦逾期會影響到個人征信記錄,這對消費者來說是一種“信用綁架”。這種強制性的捆綁關聯,也是消費者難以解套的關鍵。

北京大學經濟學院金融系教授 王一鳴:這是一個雙合約結構,通常來講,這種結構是比較牢固的,也就是說你不還款的話,第一個(商家)可能是不給你貓糧貓物。(認養人)可以不要你是,但是又加了一層東西進去了,你不還的話沒關系,但是你的信用分受影響,約束力就非常大了。

芝麻先享是支付寶依托芝麻信用推出的一款“先享后付”產品,其中的本地生活版塊涉及七類服務行業,并還可以衍生出更多細分領域,芝麻先享鼓勵各行商家、服務商接入,設計獨特的盈利方案,其應用場景十分廣泛。“寵糧月卡”便是芝麻先享分次付的熱門板塊之一。

記者以意向入駐支付寶服務商的身份致電了支付寶商家客服,對方表示,商家既可以在支付寶的服務市場里購買小程序,也可以自主研發后免費接入。小程序通過審核后就能上線,支付寶會收取8%的技術服務費。

經查詢記者初步統計發現,在支付寶平臺上已有十幾家“寵物認養系統”小程序通過審核并處于運營狀態。

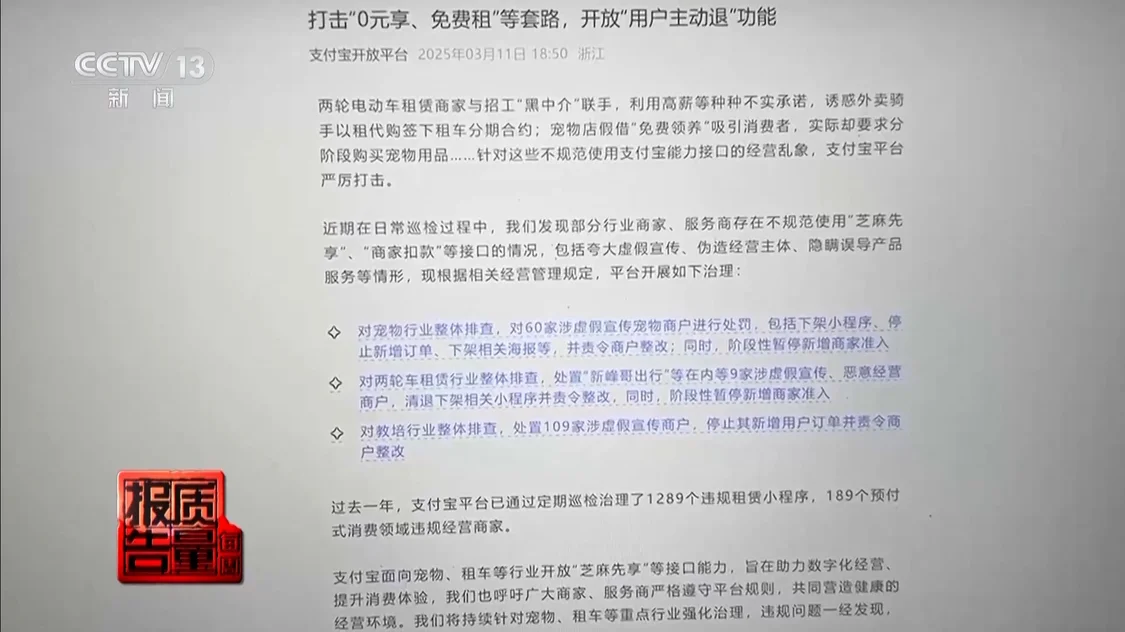

記者注意到,支付寶已經在3月11日發布公告,表示將嚴打寵物商家濫用“芝麻先享”扣款接口的行為,并對違規商家進行處罰,責令其整改。同時公告中稱,支付寶已向商家和服務商開放了“用戶主動退”的產品功能,支持消費者一鍵申請解約,并且部分商家已測試開通。

4月16日,記者聯系支付寶商家客服時,客服告訴記者,目前支付寶還無權強制終止寵物領養協議。

如今,寵物經濟蓬勃發展,成為城市消費領域的新增長點,與此同時,因為寵物消費而產生的糾紛也在增多。專家指出,像“寵糧月付”這樣新興的消費模式,消費者在簽訂合同時,應該逐條認真閱讀各項條款,防止落入消費陷阱。

北京市豐臺區律協企業合規和公司治理委員會副主任 阮國忠律師:這種“新興商業模式”從設計之初就游走于金融、消費、動物保護等多領域監管的邊緣地帶,這種擦邊的商業模式可能會出現監管不到位的現象,需要相關部門聯合監管。

“寵糧月付”興起不過兩年,隨著行業規模快速增長,捆綁消費、霸王條款、權責界定模糊等問題逐漸暴露,維護消費者合法權益還需要相關方面尤其是平臺方共同承擔起責任。

記者丨尹驪 李兵 朱志遠